愛(ài)品網(wǎng) IPNO.CN

b2b免費(fèi)推廣平臺(tái)

掃掃有驚喜

愛(ài)品網(wǎng) IPNO.CN

b2b免費(fèi)推廣平臺(tái)

掃掃有驚喜

小規(guī)模納稅人銷售稅率是多少 |

||||||||||||||||||||

|

||||||||||||||||||||

小規(guī)模納稅人銷售稅率是多少

一,、"營(yíng)改增"的意義和趨勢(shì) \n\n1)營(yíng)業(yè)稅是對(duì)我國(guó)境內(nèi)提供應(yīng)稅勞務(wù),、轉(zhuǎn)讓無(wú)形資產(chǎn)或銷售不動(dòng)產(chǎn)所取得的營(yíng)業(yè)額征收的一種商品與勞務(wù)稅.增值稅是以生產(chǎn)經(jīng)營(yíng)過(guò)程中產(chǎn)生的增值額為課稅對(duì)象征收的一種流轉(zhuǎn)稅."營(yíng)改增"是將原繳納營(yíng)業(yè)稅的應(yīng)稅項(xiàng)目改為繳納增值稅. \n\n2)增值稅采用多環(huán)節(jié)征稅,并且對(duì)每一環(huán)節(jié)的增值額進(jìn)行計(jì)稅,這就有效的避免了對(duì)企業(yè)的重復(fù)征稅,使得稅負(fù)更加合理."營(yíng)改增"的實(shí)施將優(yōu)化稅制結(jié)構(gòu),完善稅務(wù)制度,轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式,調(diào)整經(jīng)濟(jì)結(jié)構(gòu),是我國(guó)經(jīng)濟(jì)發(fā)展的必然結(jié)果,也是企業(yè)財(cái)務(wù)管理工作不斷變化更新以適應(yīng)市場(chǎng)發(fā)展的需要.實(shí)施"營(yíng)改增",對(duì)于避免重復(fù)征稅、減輕企業(yè)稅負(fù),、促進(jìn)企業(yè),、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)和分工,以及加快國(guó)民經(jīng)濟(jì)的結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級(jí)等具有積極而深遠(yuǎn)的意義. \n\n3)國(guó)家稅務(wù)總局和財(cái)政部先后下發(fā)有關(guān)建筑企業(yè)的所得稅處理的稅收政策性法規(guī)和文件.如國(guó)家稅務(wù)總局2011年公告13號(hào)、23號(hào),、25號(hào),、51號(hào)、財(cái)稅[2011]111號(hào),、財(cái)稅[2011]110號(hào)等稅收政策性法規(guī)文件,對(duì)建筑安裝行業(yè),特別是異地施工建筑企業(yè)的涉稅處理產(chǎn)生了重要而深刻的影響.2013年4月10日,主持召開(kāi)了常務(wù)會(huì)議,決定進(jìn)一步擴(kuò)大營(yíng)業(yè)稅改征增值稅試點(diǎn),力爭(zhēng)"十二五"期間全面完成"營(yíng)改增"改革,這又將對(duì)建筑行業(yè)產(chǎn)生重要涉稅影響.百度搜經(jīng)典世紀(jì)田旦因此,建筑企業(yè)如何應(yīng)對(duì)"營(yíng)改增"政策的挑戰(zhàn),提高規(guī)避稅收風(fēng)險(xiǎn),、進(jìn)行合理納稅,意義重大. \n\n二、"營(yíng)改增"對(duì)建筑行業(yè)的影響 \n\n(一)對(duì)稅負(fù)的影響 \n\n"營(yíng)改增"前,建筑業(yè)營(yíng)業(yè)稅稅率為3%,"營(yíng)改增"后,建筑業(yè)小規(guī)模納稅人征收率為3%,一般納稅人稅率為11%."營(yíng)改增"對(duì)建筑行業(yè)稅負(fù)的影響與建筑企業(yè)是否被認(rèn)定為一般納稅人或小規(guī)模納稅人有密切關(guān)系,對(duì)于小規(guī)模納稅人,因不存在進(jìn)項(xiàng)稅額抵扣事宜,如果不考慮城市建設(shè)維護(hù)費(fèi)和教育費(fèi)附加,建筑業(yè)稅負(fù)則由3%減少到%,而對(duì)于建筑業(yè)一般納稅人,稅負(fù)的增減取決于進(jìn)項(xiàng)稅額扣除的大小.即"營(yíng)改增"對(duì)建筑業(yè)企業(yè)稅負(fù)的影響,與建筑企業(yè)自身是屬于小規(guī)模納稅人還是一般納稅人而產(chǎn)生不同的影響. \n\n對(duì)建筑業(yè)一般納稅人而言,按"營(yíng)改增"前的含稅價(jià)測(cè)算,建筑業(yè)一般納稅人進(jìn)項(xiàng)稅額扣除額達(dá)到收入的%才能與"營(yíng)改增"前營(yíng)業(yè)稅稅負(fù)持平.如:實(shí)現(xiàn)100萬(wàn)元的工程收入,一般納稅人在"營(yíng)改增"前,應(yīng)交營(yíng)業(yè)稅=100*3%=3萬(wàn)元,"營(yíng)改增"后,如果進(jìn)項(xiàng)稅額扣除率達(dá)到收入的%,則應(yīng)交增值稅=100/(1+11%)*11%-100*%=3萬(wàn)元,與應(yīng)交營(yíng)業(yè)稅持平.因此,進(jìn)項(xiàng)稅額扣除額若大于收入的 %,稅負(fù)則會(huì)減輕,否則,稅負(fù)反而會(huì)增加. \n\n按成本組成來(lái)看,建筑業(yè)成本主要由材料費(fèi),、機(jī)械使用費(fèi),、人工費(fèi)以及-費(fèi)用構(gòu)成,成本構(gòu)成中,材料費(fèi)一般為50-60%,機(jī)械使用費(fèi)一般為20-30%,人工費(fèi)一般為20-25%,-費(fèi)用一般為3-7%.在沒(méi)有新增固定資產(chǎn)、業(yè)務(wù)分包的情況下,因原存量資產(chǎn)不能抵扣進(jìn)項(xiàng)稅,進(jìn)項(xiàng)稅額的來(lái)源就主要靠材料費(fèi),、機(jī)械使用費(fèi).因不同類型工程項(xiàng)目的成本結(jié)構(gòu)差異較大,如:路基工程,機(jī)械設(shè)備投入較大,參與施工的勞務(wù)人員比較集中,機(jī)械使用費(fèi),、人工費(fèi)占比較大,而橋梁工程和路面工程一般情況下材料費(fèi)占比較高,即"營(yíng)改增"對(duì)建筑業(yè)企業(yè)稅負(fù)的影響,因建筑業(yè)企業(yè)承攬的工程項(xiàng)目類型的不同而不同

聯(lián)系人:百度搜經(jīng)典世紀(jì)田旦I39IO665449 車務(wù)服務(wù) 車牌升京A 二手車買賣

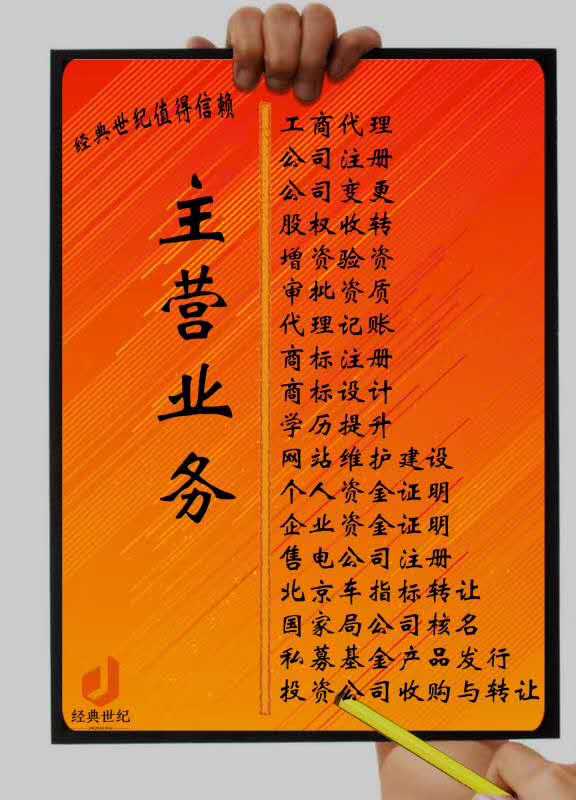

工商代理,公司注冊(cè),公司變更,股權(quán)收轉(zhuǎn),增資驗(yàn)資,審批資Z,代理記賬,商標(biāo)注冊(cè),商標(biāo)設(shè)計(jì),學(xué)歷提S,網(wǎng)站維護(hù)建設(shè),個(gè)人資金證M,企業(yè)資金證明售電公司注冊(cè).國(guó)家局公司核名.基J產(chǎn)品發(fā)行.投公司收購(gòu)與轉(zhuǎn)讓

聯(lián)系地址:北京市朝陽(yáng)區(qū)大望路SOHO現(xiàn)代城B座601

北京工商注冊(cè)代理田旦,誠(chéng)竭為您服務(wù)

企業(yè)級(jí)別:") [VIP第1年] 指數(shù):1

[VIP第1年] 指數(shù):1

實(shí)名認(rèn)證")

工商認(rèn)證")

手機(jī)認(rèn)證")

郵件認(rèn)證")

聯(lián) 系 人:安杰(先生)

公司電話: 13910665449

所在地區(qū):北京

公司地址:北京朝陽(yáng)區(qū)soho現(xiàn)代城B座601

網(wǎng)站首頁(yè) | 付款方式 | 關(guān)于我們 | 信息刪除 | 聯(lián)系方式 | 服務(wù)條款 | 版權(quán)隱私 | 網(wǎng)站地圖 | 專題 | 排名推廣 | 廣告服務(wù) | 積分換禮 | 網(wǎng)站留言 | RSS訂閱 | 鄂ICP備14015623號(hào)-2

愛(ài)品網(wǎng)是一個(gè)開(kāi)放的平臺(tái),,信息全部為用戶自行注冊(cè)發(fā)布,!并不代表本網(wǎng)贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,需用戶自行承擔(dān)信息的真實(shí)性,,圖片及其他資源的版權(quán)責(zé)任! 本站不承擔(dān)此類作品侵權(quán)行為的直接責(zé)任及連帶責(zé)任,。

如若本網(wǎng)有任何內(nèi)容侵犯您的權(quán)益,請(qǐng)聯(lián)系: [email protected]

?2012-2021愛(ài)品網(wǎng) 免費(fèi)信息發(fā)布平臺(tái),,免費(fèi)推廣平臺(tái),免費(fèi)B2B網(wǎng)站愛(ài)品網(wǎng) www.10dcg.com